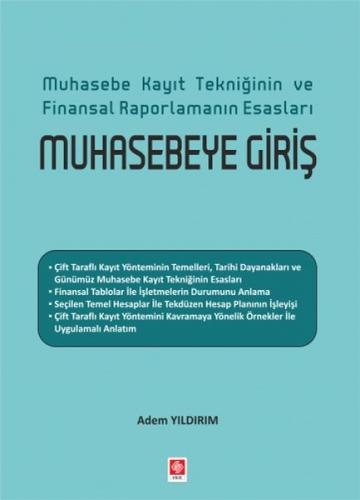

Muhasebe Kayıt Tekniğinin ve Finansal Raporlamanın Esasları Muhasebeye Giriş

Yayınevi

: Ekin Yayınevi

Stok Kodu

:

9786257210942

Kapak Türü

:

Karton Kapak

Dili

:

tr

Orijinal Adı

:

Muhasebe Kayıt Tekniğinin ve Finansal

Raporlamanın Esasları Muhasebeye Giriş

0,00TL

Stokta yok

9786257210942

894414

https://www.cukurovakitap.com.tr/muhasebe-kayit-tekniginin-ve-finansal-raporlamanin-esaslari-muhasebeye-giris

Muhasebe Kayıt Tekniğinin ve Finansal Raporlamanın Esasları Muhasebeye Giriş

0

- Açıklama

- Taksit Seçenekleri

- Akbank - Axess KartTaksit SayısıTaksit tutarıGenel ToplamTek Çekim0,000,0020,000,0030,000,0060,000,0090,000,00İŞ BANKASI - Maximum KartTaksit SayısıTaksit tutarıGenel ToplamTek Çekim0,000,0020,000,0030,000,0060,000,0090,000,00Diğer Banka kartlarıTaksit SayısıTaksit tutarıGenel ToplamTek Çekim0,000,002--3--6--9--

- Yorumlar

- Yorum yazBu kitabı henüz kimse eleştirmemiş.

- Kargo

{kind=link}